株主総会の議事録は、「いつまで保存すればいいのか」「本当に10年保存が必要なのか」といった疑問が生じやすく、担当者が判断に迷いやすい書類の一つです。

会社法では一定の保存・備置義務が明確に定められているものの、その内容が正確に理解されていないことも多く、実務の現場では誤解に基づく過剰保存や、逆に不十分な管理が行われてしまうケースも少なくありません。

特に中小企業や管理部門の人員が限られている会社では、過去の慣習のまま対応している例も見受けられます。

本記事では、株主総会議事録について「保存期間はいつまでが正解なのか」という基本から、「10年保存」と言われる理由とその実態、定時株主総会と臨時株主総会で扱いに違いがあるのかといったポイントを丁寧に解説します。

さらに、議事録に必ず記載すべき事項や書式の考え方、電子保存を行う際の注意点、万が一議事録を紛失してしまった場合のリスク対策まで、実務でそのまま役立つ情報を、専門知識がない方にも分かりやすい実務目線で整理していきます。

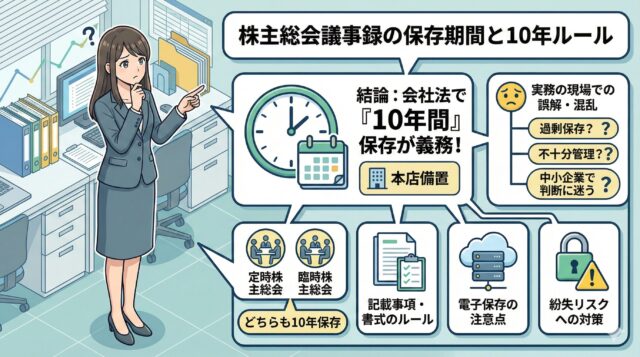

株主総会議事録の保存期間はいつまで?10年説の真実

法定保存期間と会社法の規定

会社法では、株主総会議事録について本店で10年間、支店で5年間の備置義務が明確に定められています。

この規定は、単に書類を保管しておけば足りるという意味ではなく、株主からの閲覧・謄写請求にいつでも応じられる状態で備え置くことを前提とした制度です。

そのため、一般に言われる「保存期間」とは性質が異なり、正確には法的に閲覧対応が義務付けられている期間と理解する必要があります。

実務上は、キャビネットや倉庫にしまい込んでいるだけでは不十分で、請求があった際に速やかに内容を確認・提示できる管理体制が求められます。

特に本店における10年間の備置義務は、株主の権利保護を目的とした重要な規定であり、総会後に長期間が経過していても、議事内容を説明できる状態を維持しなければなりません。

したがって、紙・電子いずれの形式であっても、所在が明確で、検索・閲覧が可能な形で管理されていることが、法令遵守と実務対応の両面から重要なポイントとなります。

「10年保存」説の根拠と実態

「議事録は10年保存しなければならない」という説は、この本店10年備置義務という制度の一部だけが切り取られ、独り歩きした結果といえます。

本来は「10年間は株主の閲覧・謄写に応じられる状態で備え置く義務」があるという意味であり、10年を経過した時点で必ず廃棄しなければならない、あるいは10年だけ保存すれば足りるという趣旨ではありません。

実務上は、会社が直面し得る訴訟リスクや内部統制、コーポレートガバナンスの観点から、10年を超えて議事録を保存している企業が多く見られます。

とくに過去の経営判断が後年問題となる可能性がある業種や、株主構成の変動が大きい会社では、議事録が重要な証拠資料として機能する場面も少なくありません。

なかでも、合併・会社分割・事業譲渡などの組織再編や、取締役・監査役の選任・解任といった重要議案を含む株主総会の議事録については、将来的な紛争や説明責任に備えて、半永久保存を前提に管理しているケースも珍しくありません。

このように、「10年保存」という言葉だけにとらわれず、自社のリスクや実務実態に応じて保存方針を判断することが重要です。

定時・臨時株主総会での保存義務の違い

定時株主総会と臨時株主総会で、法定の保存・備置期間に違いはありません。

いずれの場合も、会社法上は共通して、本店では10年間、支店では5年間の備置義務が課されており、開催形態の違いによって法的な保存年限が変わることはありません。

この点は誤解されやすく、「臨時だから短くてよい」「定時だから長く残すべき」といった区別は、法律上は存在しない点に注意が必要です。

ただし実務の観点では、臨時株主総会は合併・会社分割・事業譲渡、資本政策、役員の解任など、会社の将来や経営体制に大きな影響を与える重要な経営判断を扱うケースが多く見られます。

そのため、法定期間を超えても将来的な説明責任や紛争リスクに備える必要性が高く、実務ではより長期、場合によっては半永久的な保存を前提として管理される傾向があります。

定時・臨時という形式的な区分ではなく、議案の重要性や将来リスクを踏まえて保存方針を判断することが、実務上は重要なポイントとなります。

議事録に必要な記載事項と書式の基本

必須記載項目とテンプレート活用

株主総会議事録には、会社法および実務慣行を踏まえ、最低限以下の事項を正確に記載する必要があります。

これらは株主や第三者が後日内容を確認した際に、総会の状況や意思決定の過程を客観的に把握するための重要な情報です。

- 開催日時・場所(実際に総会が行われた日時・会場を明確に記載)

- 議長の氏名(誰が議事進行を行ったのかを特定)

- 出席株主数(議決権数)(成立要件を満たしているか確認できる情報)

- 議事の経過の要領(質疑応答や審議の流れを簡潔かつ正確に記載)

- 決議事項と結果(可決・否決の別、賛否の概要)

- 議事録作成者・署名または記名押印(作成責任の所在を明確化)

これらの項目は一部でも欠けると、後日株主から内容について説明を求められたり、監査や紛争時に不利となる可能性があります。

そのため、あらかじめ定型化されたテンプレートを用いることで、記載漏れや表現のブレを防ぎ、法令要件を満たした議事録を安定して作成することができます。

結果として、担当者ごとの属人化を防ぎつつ、毎年の作成業務を効率化し、チェックや確認にかかる時間を大幅に削減することにもつながります。

作成手順と押印・電子保存の注意点

議事録は、株主総会が終了した後、できる限り速やかに作成するのが原則です。

時間が経過すると、発言内容や議事の流れが曖昧になりやすく、記載内容の正確性が損なわれるおそれがあるため、実務上は早期作成が強く推奨されます。

特に重要な議案を含む総会では、当日または翌営業日までに下書きを作成しておくと、安全かつ効率的です。

押印については、会社法上は必須とされていませんが、定款や社内規程で押印が必要と定められている場合は、そのルールに従う必要があります。

また、金融機関や取引先、監査対応の場面では、押印済みの議事録が求められるケースもあるため、自社の運用方針を事前に整理しておくことが重要です。

さらに、電子保存を行う場合には、議事録の真正性を担保するための改ざん防止措置や、後日速やかに検索・閲覧できるようにするための検索性の確保が欠かせません。

保存形式やフォルダ構成、ファイル名のルールをあらかじめ定めておくことで、法令対応だけでなく、日常の実務負担を軽減することにもつながります。

株主による閲覧・謄写請求と企業の対応方法

株主は、会社に対して議事録の閲覧または謄写を請求する権利を有しており、この権利は会社法に基づく重要な株主権の一つと位置づけられています。

企業側は、請求者が正当な株主である限り、原則としてこれを拒むことはできず、対応を誤ると株主トラブルや法的紛争に発展する可能性もあります。

そのため、「忙しい」「古い資料だから」といった理由だけで請求を先延ばしにすることは適切ではありません。

実務上は、突然の請求にも落ち着いて対応できるよう、議事録の保管場所や管理方法をあらかじめ明確にしておくことが重要です。

特に過去分の議事録については、所在が分からなくなりがちであるため、年度・総会別に整理し、誰でもすぐに取り出せる状態を維持しておく必要があります。

請求があった場合にすぐに提示できる管理体制を整えておくことが、株主対応の負担を軽減し、企業としての信頼性を保つうえでの実務上の大きなポイントとなります。

議事録の保管管理:保存場所・電子運用・廃棄ルール

保管場所のルールと電子保存のポイント

原本は原則として本店で保管します。

これは、株主からの閲覧・謄写請求に迅速に対応できる体制を確保するためであり、保管場所を明確にしておくこと自体が重要な管理ポイントとなります。

電子保存を行う場合でも、紙原本を一定期間保管する運用を併用する企業が多く、電子データと原本の双方を適切に管理することで、安全性と実務性のバランスを取ることが可能です。

また、電子保存を前提とする場合は、ファイル名の付け方や保存フォルダの構成、アクセス権限の設定などをあらかじめルール化しておくことが欠かせません。

年度別・総会別に整理し、誰が見ても内容を特定できる形にしておくことで、監査や株主対応の際にも慌てずに済みます。

ファイル名や保存ルールを統一し、検索性を高めておくことは、結果として監査対応をスムーズにし、管理部門の負担軽減にもつながります。

保存期間管理と廃棄タイミング

法定期間を経過した議事録は、形式上は廃棄することも可能ですが、実務上は慎重な判断が求められます。

廃棄前には、訴訟・税務・監査上のリスクが残っていないかを必ず確認しましょう。

過去の株主総会の決議内容が、後年になって争点となる可能性もあるため、一律に年数だけで判断するのは危険です。

特に、係争中の案件や将来紛争に発展する可能性がある事項が含まれていないか、税務調査や会計監査で参照される可能性がないかといった観点から、社内でチェックを行った上で廃棄を検討する必要があります。

安易な廃棄は、後日の説明責任を果たせなくなるリスクを高め、結果として大きなトラブルにつながる恐れがあるため注意が必要です。

保存義務違反や資料紛失時のリスク対策

議事録が見つからないときの対応策

議事録が紛失している場合は、まず事実を隠したり放置したりせず、速やかに状況を把握することが重要です。

関係者の記憶や当時の招集通知、議案書、決議結果の控え、メール履歴などの他資料を基に、事実関係を丁寧に確認した上で再作成を検討します。

再作成を行う際には、原本ではなく再作成である旨を議事録内に明確に記載し、作成経緯が後から分かるようにしておくことが欠かせません。

また、記憶が曖昧な部分については無理に内容を補完せず、確認できた事実の範囲にとどめる姿勢が重要です。

安易な内容の推測記載や、実際と異なる表現を用いることは、後日の株主対応や監査の場面で大きなリスクとなり得ます。

再作成後は、同様の紛失を防ぐため、保管方法や管理ルールを見直すことも併せて検討すべきでしょう。

保存違反の罰則とリスク管理

保存義務に違反した場合、会社法に基づき過料の対象となる可能性があります。

ただし、実務上より深刻なのは、罰則そのものよりも、株主からの信頼低下や監査指摘、説明責任を果たせなくなるといった信用面のリスクです。

議事録が適切に保存されていないことで、企業のガバナンス体制そのものが疑問視されるケースもあります。

そのため、日常的に議事録の所在や保存状況を確認し、誰が管理しても一定の水準を保てる体制を整備しておくことが不可欠です。

定期的な棚卸しやチェックリストの活用により、保存義務違反を未然に防ぐ仕組みを構築することが、リスク管理の観点からも重要となります。

議事録作成から保管までに使えるチェックリストとテンプレ集

- 議事録テンプレート(定時・臨時共通):法定記載事項を網羅したひな型を用意しておくことで、定時・臨時を問わず一定の品質で議事録を作成できます。

- 記載漏れ防止チェックリスト:作成後に確認すべき項目を一覧化し、日時・議案・決議結果などの抜け漏れを防止します。

- 電子保存時の管理ルール例:フォルダ構成、ファイル名、アクセス権限、改ざん防止措置などを明文化し、誰が管理しても同じ運用ができる状態を整えます。

- 廃棄判断用チェック項目:訴訟・税務・監査リスクの有無を確認する観点を整理し、安易な廃棄を防ぐための判断基準とします。

これらの資料やルールをあらかじめ整備しておくことで、議事録作成や保管業務を特定の担当者だけに依存させることなく、引き継ぎや人事異動があっても安定した運用を継続することが可能になります。

結果として、法令遵守と実務効率の両立を図ることができ、長期的なリスク管理にもつながります。

まとめ

株主総会議事録の保存期間については、「10年保存」という言葉だけが独り歩きしがちですが、正確には本店で10年間、支店で5年間の備置義務が会社法で定められている点を正しく押さえることが重要です。

この義務は、単に一定年数書類を保管しておけば足りるという意味ではなく、株主からの閲覧・謄写請求があった際に、いつでも対応できる状態を継続的に維持することを求めるものです。

そのため、「保存年数」という表現だけで理解すると、実務上の対応を誤るおそれがある点には注意が必要です。

実務の現場では、訴訟リスクやコーポレートガバナンス、将来にわたる説明責任といった観点を踏まえ、法定期間である10年を超えて議事録を保存する企業も少なくありません。

場合によっては、重要な経営判断が含まれる議事録について、半永久的な保存を前提とする運用が選択されることもあります。

定時株主総会と臨時株主総会の間で法定の備置期間に違いはありませんが、実務上は議案の重要性や将来発生し得るリスクを総合的に考慮し、自社にとって適切な保存方針を判断することが現実的かつ合理的な対応となります。

さらに、議事録は内容の正確性を確保したうえで早期に作成し、適切な方法で保管・電子管理することが不可欠です。

万が一紛失した場合の対応や、保存義務違反による信用低下といったリスクも見据え、テンプレートやチェックリストを活用しながら、特定の担当者に依存しない管理体制を整備しておくことが重要です。

こうした日常的な管理の積み重ねが、結果として企業の信頼性を高め、長期的なリスク管理の強化につながります。